Здравствуйте, дорогие друзья. В одной из прошлый статей я кратко рассказывал о том, как я внедряю бюджетирование на предприятии. В этой статье простым языком с небольшими примерами я расскажу о том, с чего начать работу на новом рабочем месте экономисту, аналитику, финансовому менеджеру или даже бухгалтеру (если ваш руководитель решил сэкономить на профильном специалисте). В данной статье я не буду глубоко погружаться именно в финансовый анализ, финансовые коэффициенты, но дам общие направления работы, с чего стоит начать и что делать дальше. Итак, коллеги, приступим.

Содержание

| Что же такое финансовый анализ? |

| Виды анализа |

| На какие показатели необходимо обращать внимание? |

| Как упростить анализ? |

| Что ещё можно анализировать кроме этих трёх отчётов? |

| Что дальше? |

Ниже мы разберём такие вопросы, так сказать, составим для себя план действий:

- В каких ситуациях следует анализировать.

- Кто должен участвовать в процессе анализа и где искать информации.

- Как упростить процесс анализа.

- Показатели, которые нужно анализировать в первую очередь.

- Разобраться в видах анализа: вертикальный, горизонтальный, план-факт, факторный анализ.

- Панели приборов, или дашборды.

Что же такое финансовый анализ?

Финансовый анализ — это исследование финансовых показателей, финансовых результатов деятельности с целью выявления причин их изменения и поиска управленческих решений для их улучшения.

Что нам понадобится для проведения финансового анализа?

- Наличие отчёта, а лучше двух (ОПиУ, ДДС).

- Временные ресурсы и вообще желание этим заниматься, любовь к цифрам.

- Вовлечённость людей, ответственных за показатели.

Я убеждён, что каждый пункт из этого важен, но именно вовлечённость ответственных за показатели специалистов поможет значительно сэкономить время и избежать ошибок в расчётах, а также, переделок.

В любом случае, у вас должна быть цель, понимание что вы делаете и для чего.

Обязательные вопросы:

- Какая у показателя должна быть норма?

- Кто отвечает за этот показатель и чьи действия приводят к изменению?

- Насколько важен этот показатель в общей доли влияния на результаты компании?

Виды анализа

- Вертикальный.

- Горизонтальный.

- Факторный анализ.

- План-факт анализ.

Вертикальный анализ

Здесь мы анализируем доли одних показателей в других. Например, возьмём упрощённый Отчёт о прибылях и убытках

Здесь, например, мы можем ответить на вопрос какая доля производственных расходов содержится в выручке.

Горизонтальный анализ

Горизонтальный анализ помогает увидеть изменения в динамике.

Здесь мы видим в динамике изменение каждого показателя.

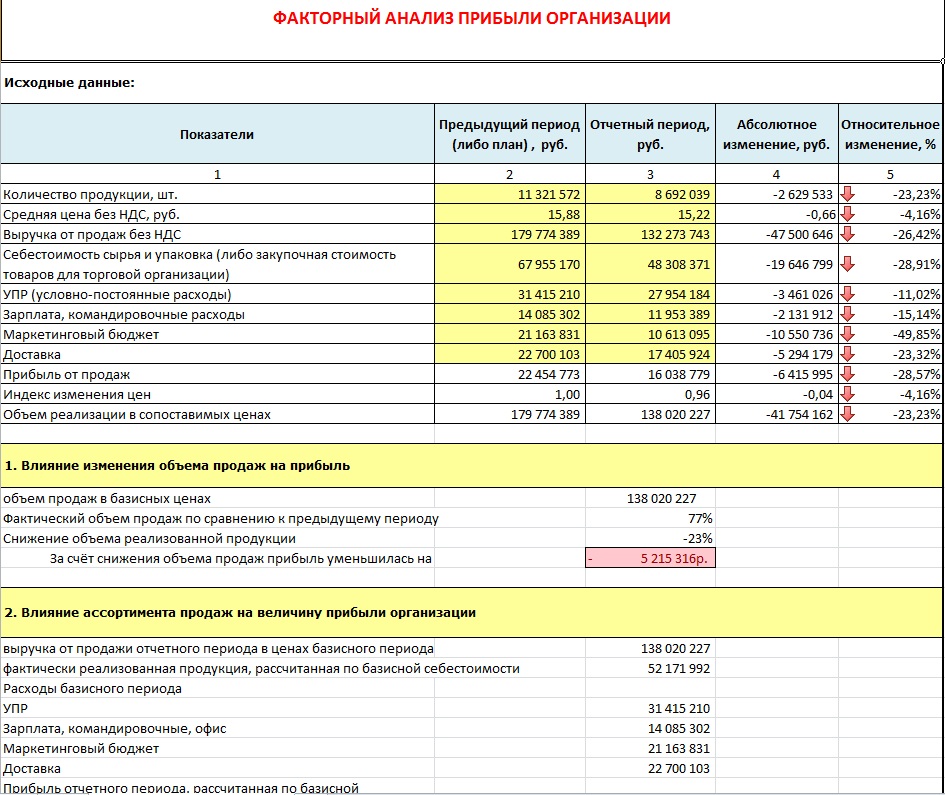

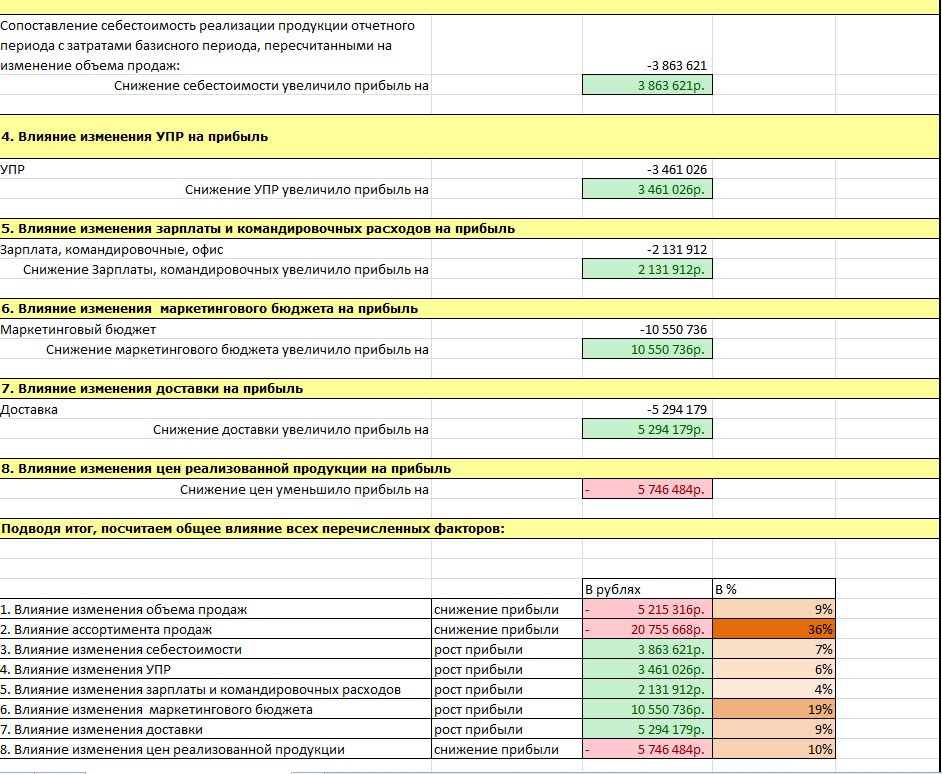

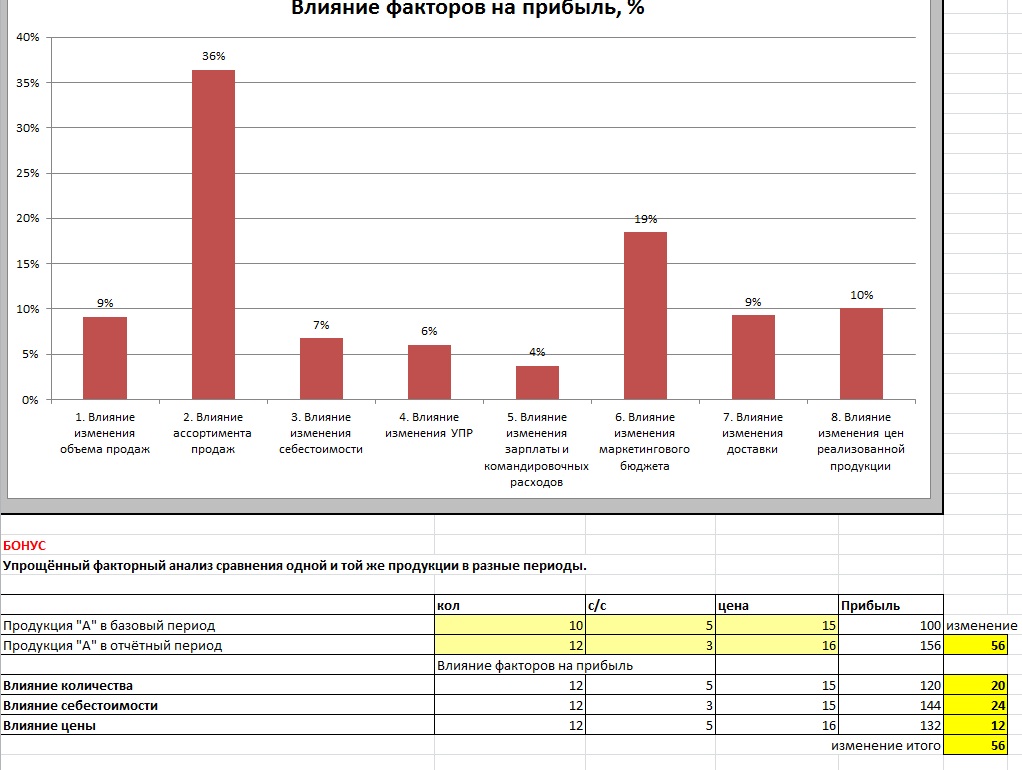

Факторный анализ

Факторный анализ помогает понять за счёт влияния каких факторов произошло изменение результатирующего показателя, например, чистой прибыли и какой из этих факторов оказал максимальное влияние. Это более сложная ступень анализа и требует углубленных знаний в методологии расчёта.

Ниже приведу несколько скриншотов из нашего файла автоматизации Факторного анализа прибыли:

Прочитать более подробнее о файле и приобрести его можно здесь: https://fin-analis.ru/analisprib/

План-факт анализ

Здесь всё просто: анализируем выполнение плана.

На какие показатели необходимо обращать внимание?

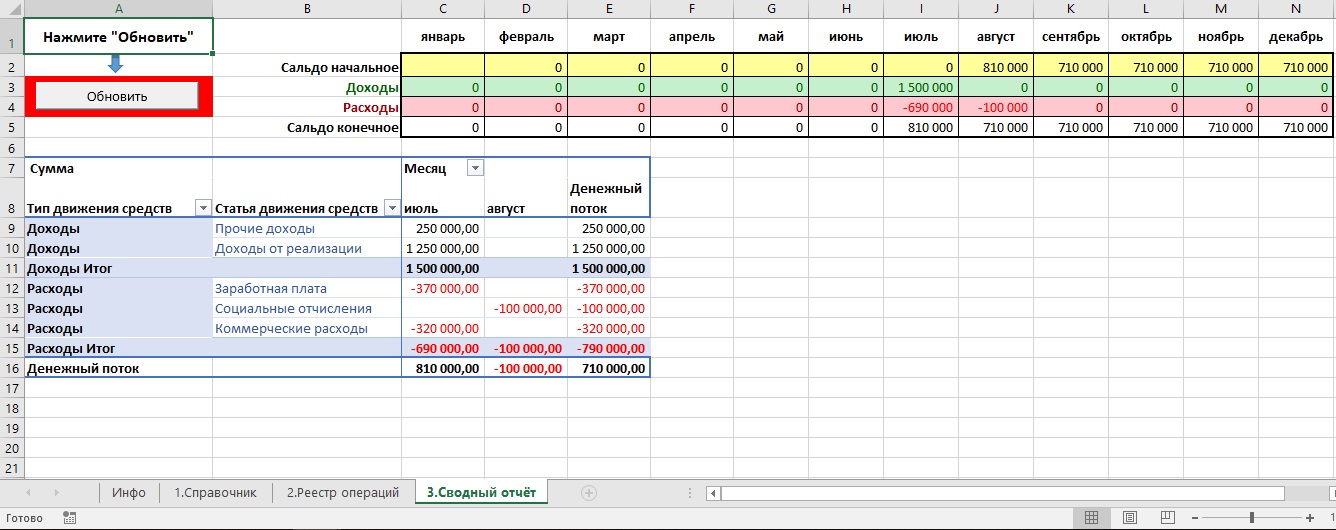

Показатели ДДС (Отчёта о движении денежных средств)

- Поступления/выбытия денег.

- Остатки на расчётных счетах.

- Сальдо по видам деятельности.

- Изменения конкретных статей.

Кстати, автоматизировать Отчёт о движении денежных средств в Excel вы можете с помощью одного из наших продуктов:

Ознакомиться и приобрести файл вы можете по ссылке: https://fin-analis.ru/odds/

Показатели ОПиУ (Отчёта о прибылях и убытках)

- Выручка — в динамике и по составу.

- Производственные, административные, коммерческие расходы в динамике и по составу.

- Рентабельность.

- Динамика статей.

Если этих двух отчётов нет, то нужно их создать. Если они есть — обязательно проверить на корректность данных, потому что сколько раз убеждался на собственном опыте, что большинство собственников мешают данные между этими отчётами или создают из них что-то среднее, тем самым нарушая логику отчётности — как правило, путают или не учитывают начисления и фактические поступления, или списания.

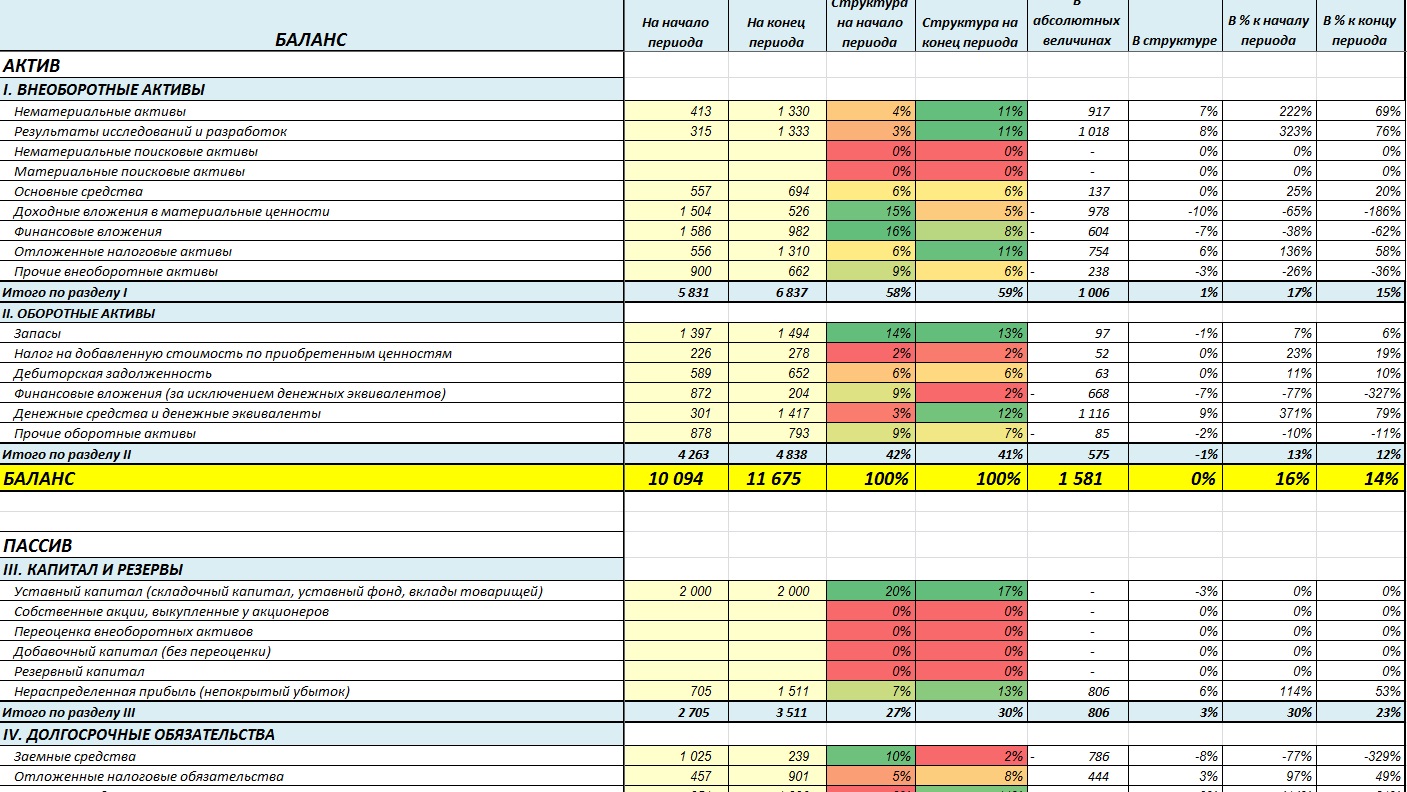

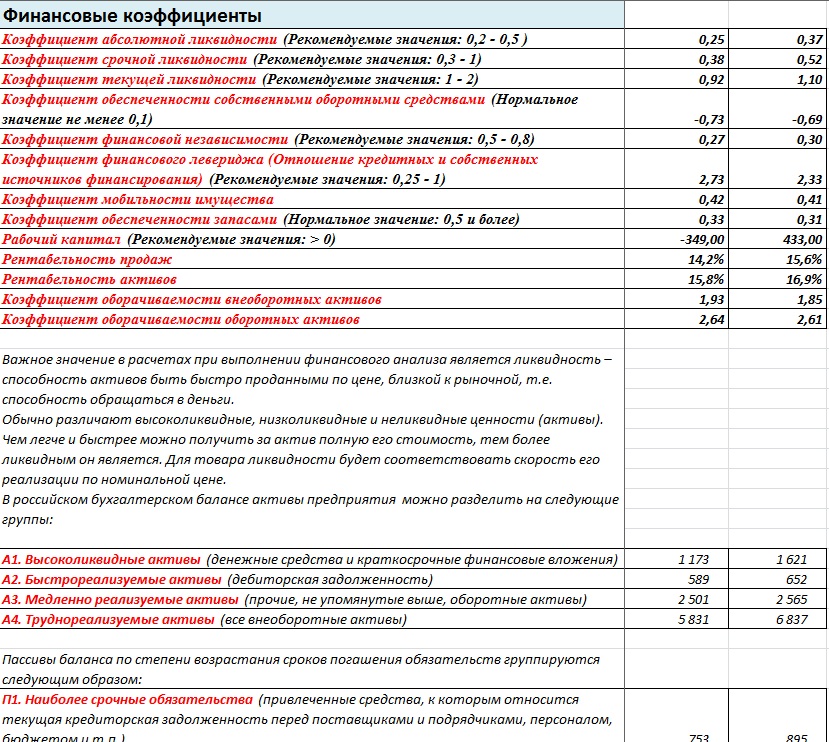

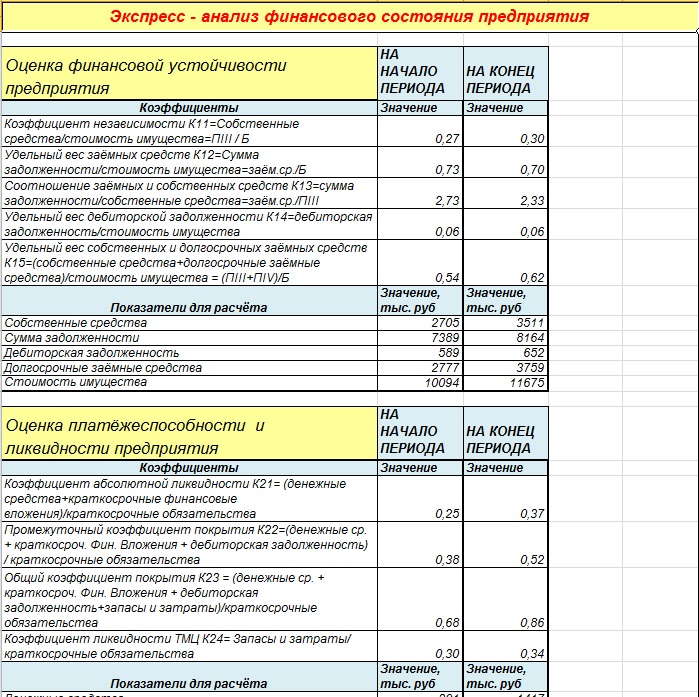

Показатели Баланса

- Активы и их рентабельность.

- Состав активов в динамике.

- Собственный капитал (СК) и рентабельность СК.

- Финансовая устойчивость и финансовая независимость.

- Отношение собственных и заёмных средств.

- Показатели ликвидности баланса.

- Показатели отношения разделов баланса друг к другу.

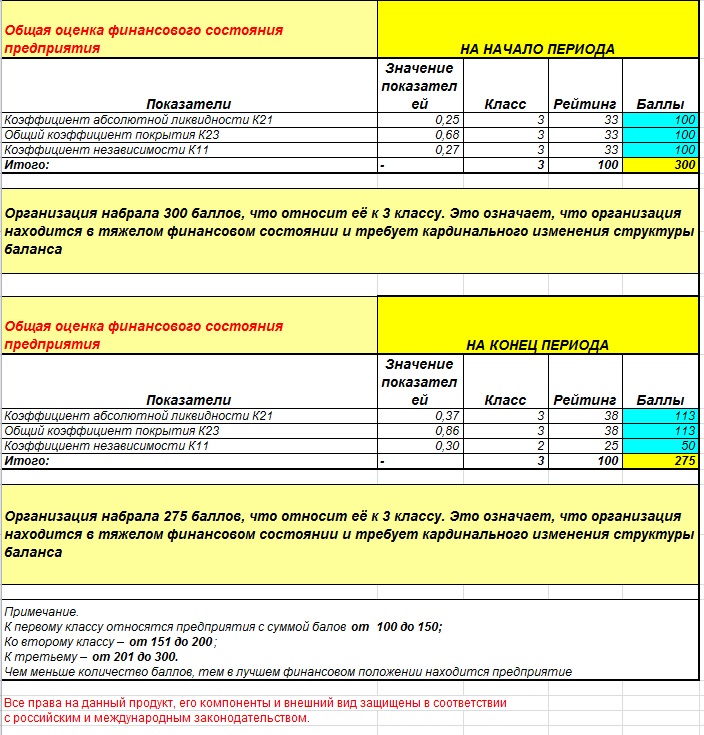

Финансовый анализ по отчётности предприятия отлично реализован в нашем продукте Анализ финансового состояния предприятия:

Посмотреть подробную информацию по файлу и приобрести его можно здесь: https://fin-analis.ru/analisfsp/

Как упростить анализ?

- Агрегировать данные для регулярного анализа в отдельную таблицу. Только ключевые показатели и ничего лишнего. Здесь может быть идти речь о создании дашбордов, которые снискали себе популярность в последние годы.

- Передать часть ответственности за анализ ответственным за свои показатели. Тут следует быть аккуратным и держать руку на пульсе, потому что доверять всецело непрофильному специалисту нельзя.

Ниже приведу пример простенького дашборда, который делался для визуализации данных небольшой онлайн-школы:

Здесь, в виде таких «контрольных ламп» собрана ключевая информация по деятельности компании. Согласитесь, собственнику видеть информацию в таком виде гораздо удобнее, чем просто в таблицах.

Что ещё можно анализировать кроме этих трёх отчётов?

Например, связь операционных показателей с результатами.

- Выручка и средние чеки.

- Изменение этапов в воронке продаж.

Данные должны быть сопоставимыми.

Транслируем результаты на сотрудников

- Прививаем ответственность за результат сотрудников.

- Повышаем вовлечённость специалистов в результат

- Фокусируем людей на важном.

Рекомендую вести реестр управленческих решений

После анализа:

- Выписать показатели, требующие внимания.

- Зафиксировать список задач, целей и действий по показателю.

- Проинструктировать ответственных.

- На следующем этапе анализа проверить, что сработало, а что нет.

Также, рекомендую провести SWOT-анализ:

- Выявить возможности.

- Угрозы.

- Сильные стороны.

- Слабые стороны.

Что дальше?

- Берём исходные значения по итогам анализа.

- Формируем список гипотез, целей, задач на проработку.

- Берём данные в работу.

Начинаем решать проблемы, определяя их источник и то, что с ними можно сделать.

Далее:

- Фиксируем новое значение

- Выясняем, что вышло хорошо, а что не получилось.

- Позитивное укрепляем, от негативного избавляемся.

Наслаждаемся проделанной работой и полученным результатом. )